Satura rādītājs

▼Izmaksu pārvaldība un pašizmaksas aprēķins

Izmaksu pārvaldība ir viens no būtiskākajiem uzņēmuma finanšu vadības elementiem, kas nodrošina pamatotus lēmumus un ilgtspējīgu attīstību. Sistēma 1C:ERP piedāvā plašas iespējas materiālo, darbaspēka un finanšu izmaksu uzskaitei, sadalei un analīzei. Tā ļauj detalizēti atspoguļot izmaksu veidošanos visos uzņēmuma darbības posmos – no iepirkumiem un ražošanas līdz pārdošanai un finanšu rezultātu aprēķinam. Izmaksu uzskaite sistēmā tiek organizēta atbilstoši ekonomiskajai būtībai un grāmatvedības principiem, nodrošinot caurspīdīgu un salīdzināmu informāciju. Elastīgie izmaksu sadales mehānismi ļauj ņemt vērā uzņēmuma struktūru, darbības virzienus un specifiskās vajadzības. Rezultātā uzņēmums iegūst precīzu priekšstatu par pašizmaksu, rentabilitāti un finanšu efektivitāti.

Galvenās funkcijas:

- nomenklatūras izmaksu uzskaite un sadale;

- izmaksu pēc posteņiem reģistrēšana un sadale;

- izdevumu norakstīšana uz izlaidēm bez ražošanas pasūtījumiem;

- aktīvu un pasīvu veidošana;

- produkcijas izlaides pašizmaksas aprēķins;

- citu izdevumu un ienākumu uzskaite;

- izdevumu attiecināšana uz finanšu rezultātu.

Programma ļauj reģistrēt un sadalīt izdevumus, veidojot:

- izlaižamās produkcijas pašizmaksa - izmaksas tiek iekļautas ražošanas izmaksās (veiktais darbs);

- apgrozāmo aktīvu izmaksas - materiālo resursu iegādes un turēšanas pilno izmaksu veidošana;

- neapgrozāmo aktīvu izmaksas - nākotnes pamatlīdzekļu un nemateriālo aktīvu izmaksu veidošana, kā arī celtniecības un pētniecības izmaksu uzskaite;

- finanšu rezultāts - uzskaites objekti ir darbības virzieni, organizācijas (tostarp organizāciju peļņas un zaudējumu veidošanai), struktūrvienības.

Atkarībā no ekonomiskās interpretācijas uzņēmuma izdevumu sastāvā izšķir šādas grupas ar atšķirīgu sadales kārtību:

- nomenklatūras izmaksas - izmanto, lai atspoguļotu ražošanas darbību tiešās izmaksas ar kvantitatīvu mērījumu;

- izmaksas pēc posteņiem - izmanto, lai reģistrētu tiešās un netiešās izmaksas, kuras reģistrē un sadala tikai summārā izteiksmē;

- aktīvu un saistību veidošana - atspoguļo operācijas, kas saistītas ar aktīvu veidošanu vai saistību reģistrēšanu, kurus parasti pārvalda manuāli vai reģistrē uzskaites prasību dēļ.

Nomenklatūras izmaksu sadale

Visas nomenklatūras izmaksas tiek raksturotas kā tiešās ražošanas izmaksas un tiek uzskaitītas nodaļās kā nepabeigtās produkcijas izmaksas.

Nomenklatūras izmaksas veidojas, atspoguļojot šādas operācijas:

- materiālu nodošana ražošanai;

- atgriešana no ražošanas;

- preču un pakalpojumu saņemšana;

- preču nodošana starp organizācijām;

- produkcijas izlaide un darbu izpilde.

Nomenklatūras izmaksu sadale tiek veikta pēc apjoma (kvantitatīvajiem) rādītājiem dabiskajās mērvienībās. Dabisko mērvienību izmantošana ļauj izsekot nomenklatūras izmaksu partiju kustībai, kas nepieciešama atsevišķas izmaksu uzskaites organizēšanai un precīzai PVN uzskaitei.

Normatīvās izmaksas, ņemot vērā novirzes, kas fiksētas ražošanas dokumentos, tiek automātiski iekļautas pašizmaksā. Papildu sadale tiek veikta novirzēm starp uzskaites (sistēmā) un faktiskajiem (ārpus sistēmas, piemēram, inventarizācijas laikā) atlikumiem, kas konstatēti pārskata perioda beigās.

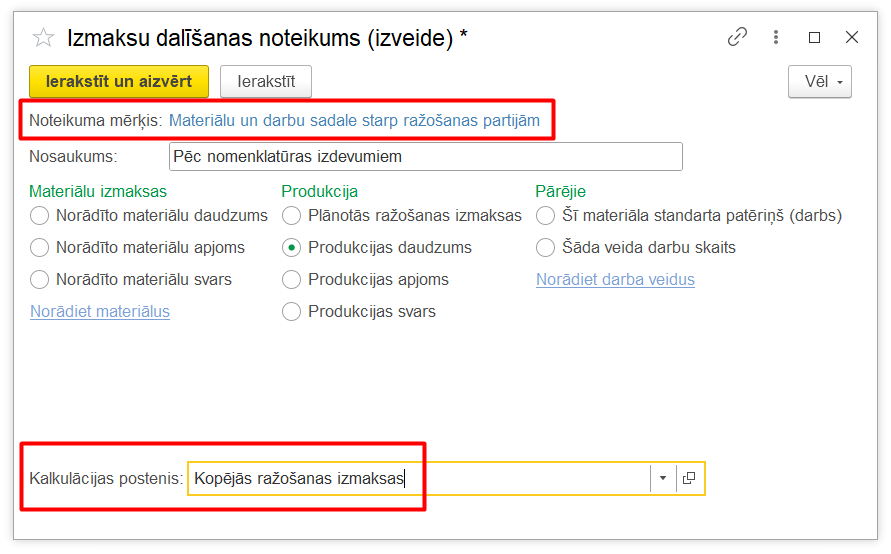

Ir paredzēti dažādi nomenklatūras izmaksu sadales varianti (pēc noteikuma, izmaksu posteņiem, partijām, izlaidumiem). Varianti var tikt izmantoti kopā, galvenais kritērijs ir visu konstatēto noviržu apjoma sadale. Nomenklatūras izmaksu sadale ir iespējama saskaņā ar izvēlēto sadales noteikumu.

Nomenklatūras izmaksu sadale pēc noteikumiem ļauj izvēlēties dažādas bāzes izmaksu sadales veidošanai (norādīto materiālu daudzums, norādīto materiālu svars, plānotās produkcijas izmaksas u. c.).

Nomenklatūras izmaksu sadale tiek veikta, izmantojot dokumentu “Materiālu un darbu sadale”, kura izmantošana ļauj pārbaudīt izvēlētā noteikuma ietvaros izveidotās sadales bāzes sastāvu.

Izmaksu sadale pēc posteņiem

Uz posteņiem sadalītās izmaksas izmanto, lai reģistrētu izmaksas, kas tiek sadalītas tikai pēc summas. Uzņēmuma izdevumu pēc posteņiem atspoguļošanai tiek izmantots vienots izdevumu posteņu mehānisms. 1C risinājums izmanto neatkarīgu shēmu izmaksu attiecināšanai uz finanšu rezultātu:

- neatkarīga izdevumu sadale vadības un reglamentētajā uzskaitē, izmantojot dažādus sadales variantus;

- izdevumu sadale finanšu rezultātos pēc darbības virzieniem;

- papildu izdevumu sadale pēc precēm vadības uzskaitē uz izdevumu saņēmēja organizāciju, kuru nosaka izdevumu analītika.

Ir paredzēti dažādi izdevumu sadales varianti pēc posteņiem, kas nosaka reģistrēto izdevumu ekonomisko nozīmi konkrētajā postenī:

- preču pašizmaksā;

- finanšu rezultātā (kārtējā perioda izdevumi);

- nākamo periodu izdevumos;

- pārdošanas pašizmaksā;

- ražošanas pašizmaksā (tiešās);

- ražošanas pašizmaksā (sadalāmās);

- ilgtermiņa aktīvu vērtībā;

- izmaksu rašanās objektos.

Katram izdevumu sadales variantam pēc posteņiem ir paredzēta sava sadales kārtība.

Izdevumu attiecināšana uz preču pašizmaksu

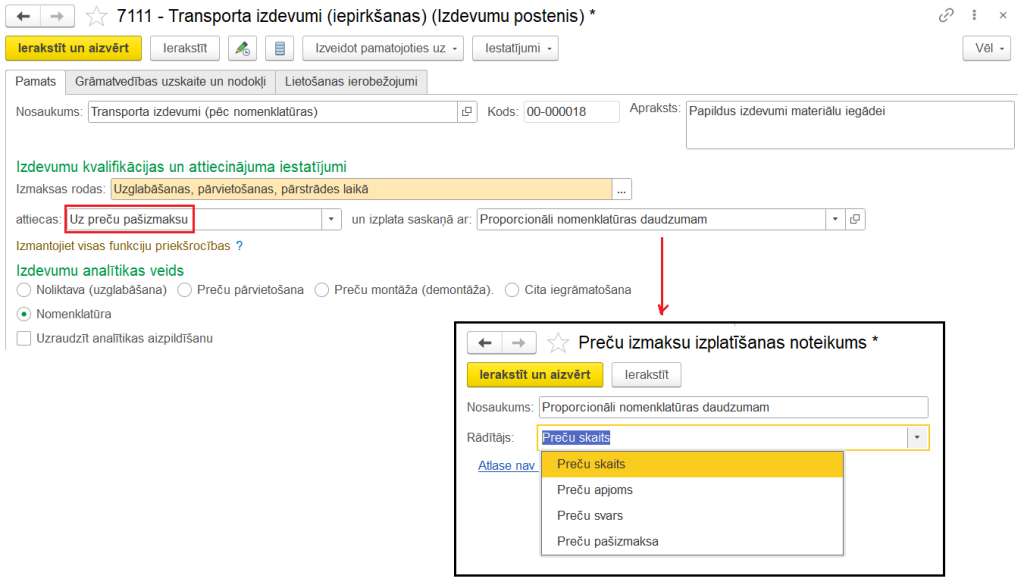

Izdevumu posteņi ar sadales variantu “Preču pašizmaksā” ļauj palielināt materiālo vērtību izmaksas par papildu izdevumu summu.

Papildu izdevumu sadalei ir pieejami sadales noteikumi, kas ļauj sadalīt izdevumus proporcionāli vienam no izvēlētās nomenklatūras rādītājiem:

- daudzums;

- pašizmaksa;

- svars;

- apjoms.

Izdevumu summas par materiālajiem aktīviem ārpus ražošanas procesiem var veidot dažādu izdevumu analītikas veidu griezumā:

- noliktava - izdevumu summa tiek veidota saskaņā ar izvēlēto sadales noteikumu un tiek sadalīta uz visām pozīcijām konkrētajā uzglabāšanas vietā (noliktavā);

- nomenklatūra - izdevumu summa palielina konkrētās nomenklatūras pozīcijas atlikumu vērtību;

- preču un pakalpojumu saņemšana - izdevumu summa saskaņā ar izvēlēto sadales noteikumu palielina nomenklatūras atlikumu vērtību, kas iegrāmatots pēc izvēlētajiem dokumentiem “Preču un pakalpojumu saņemšana”;

- pasūtījums (piegādātājam, klientiem, pārvietošanai, komplektācijai (demontāžai)), preču pārvietošana, preču nodošana starp organizācijām, preču komplektācija (demontāža) - izdevumu summa saskaņā ar izvēlēto sadales noteikumu palielina nomenklatūras atlikumu vērtību, kas norādīta attiecīgā dokumenta tipa dokumentos.

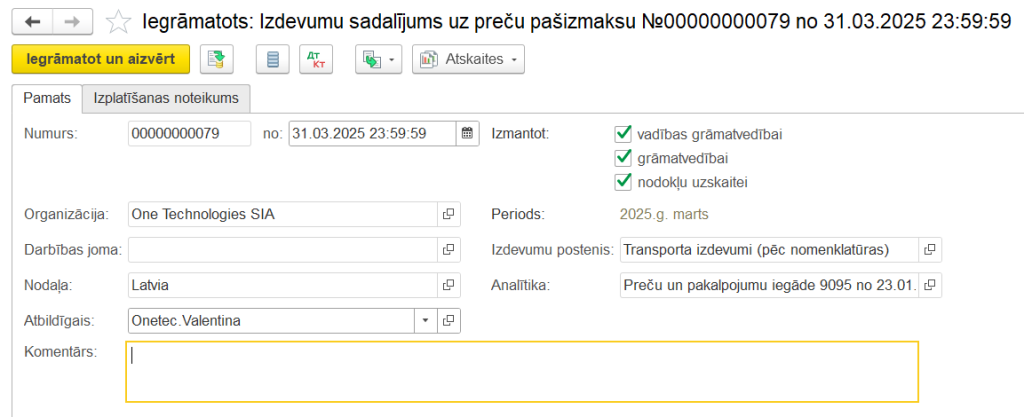

Papildu izdevumu sadale tiek veikta automātiski kā daļa no mēneša slēgšanas procedūras dokumentos “Izdevumu sadalījums uz preču pašizmaksu”.

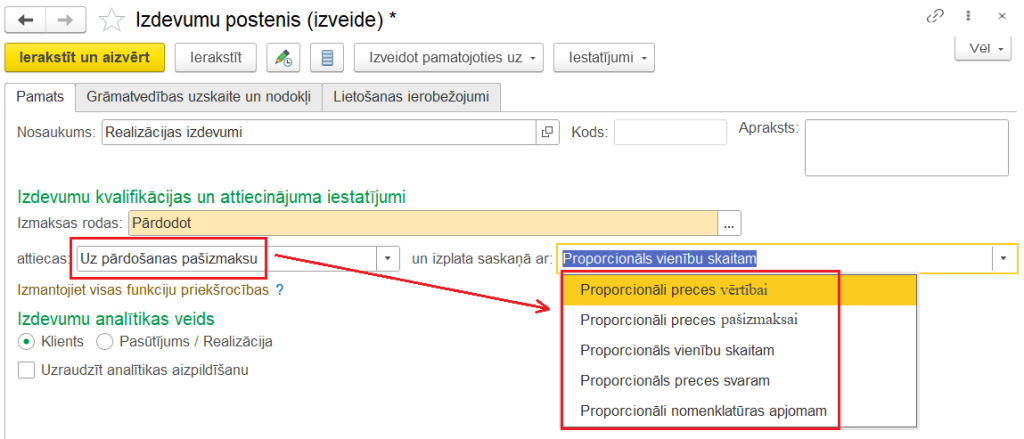

Izdevumu attiecināšana uz pārdošanas pašizmaksu

Izdevumu posteņi ar sadales variantu “Pārdošanas pašizmaksā” tiek izmantoti, lai saistītu izdevumus ar konkrētajām pārdošanām. Šādu izdevumu sadales bāze tiek noteikta izdevumu posteņa kartītē. Pieejami šādi izdevumu pēc posteņiem sadales bāzes varianti pārdošanas pašizmaksā:

- Proporcionāli nomenklatūras vērtībai;

- Proporcionāli nomenklatūras pašizmaksai;

- Proporcionāli nomenklatūras daudzumam;

- Proporcionāli nomenklatūras svaram;

- Proporcionāli nomenklatūras apjomam.

Izdevumu attiecināšana uz pārdošanas pašizmaksu tiek veikta automātiski kā daļa no mēneša slēgšanas procedūras.

Izdevumu attiecināšana uz ražošanas pašizmaksu

Pastāv divas iespējas, kā izdevumus attiecināt uz ražošanas pašizmaksu: "Ražošanas pašizmaksā (tiešās)" un " Ražošanas pašizmaksā (sadalāmās)".

Izdevumu posteņi ar sadales variantu “Ražošanas pašizmaksā (tiešās)” tiek izmantoti, lai atspoguļotu izdevumus pēc posteņiem, kas tieši sadalāmi uz produkcijas izlaidi. Iespējamie šādu izdevumu pēc posteņiem analītikas tipi: Ražošanas partija, Ražošanas pasūtījums, Produkcijas grupa. Izdevumi ar analītikas tipu “Ražošanas partija” attiecas uz konkrēto partiju. Izdevumi ar analītikas tipu “Ražošanas pasūtījums” un “Produkcijas grupa” tiek sadalīti saskaņā ar sadales bāzi.

Izdevumu posteņi ar sadales variantu “Ražošanas pašizmaksā (sadalāmās)” tiek izmantoti ražošanas izmaksu veidošanai, kas tiek sadalītas uz ražošanā izlaisto produkciju pašizmaksu. Izdevumi pēc posteņiem var tikt sadalīti uz ražošanas partijām, kas atstātas nepabeigtajā ražošanā, vai pārdalīti uz citiem izdevumu posteņiem.

Sadale tiek veikta saskaņā ar noteikumu, kas iepriekš tiek konfigurēts un precizēts sadales brīdī. Sadales noteikumu var konfigurēt kompleksā veidā, vienlaikus norādot sadali uz partijām un izdevumu posteņiem, kā arī vērtības daļas katram variantam.

Sadales noteikums nosaka, uz kurām struktūrvienībām izdevumi tiek sadalīti, sadales bāzi starp struktūrvienībām un partijām, kā arī dažādus nosacījumus struktūrvienību atlasei un izmaksu sadales bāzes atlasei.

Izdevumi pēc posteņiem tiek iekļauti izlaistās produkcijas pašizmaksā saskaņā ar norādīto kalkulācijas posteni. Kalkulācijas posteņi tiek izmantoti, veidojot izlaistās produkcijas pašizmaksu, un nosaka izmaksu raksturu, kas tiek iekļauts produkcijas pašizmaksā. Peļņas nodokļa aprēķina vajadzībām ražošanas izmaksas tiek klasificētas kā tiešās vai netiešās.

Izdevumu sadale produkcijas pašizmaksā tiek veikta dokumentā “Izdevumu sadale”. Dokumentos “Izdevumu sadale” tiek atbalstīta iespēja sadalīt ražošanas izmaksas, kas atsevišķi uzskaitītas pēc darbības virziena, uz ražošanas partijām ar citiem darbības virzieniem.

Izdevumu attiecināšana uz finanšu rezultātu pēc darbības jomām

Izdevumu posteņi ar sadales variantu “Finanšu rezultātā” nodrošina vispārējo saimniecisko izdevumu uzskaiti, kuru ekonomisko vai finansiālo saturu nosaka izdevumu sadales noteikums pēc darbības virzieniem.

Izdevumu sadalījumu pēc darbības jomām var veikt, pamatojoties uz šādām bāzēm:

- Pārdošanas ieņēmumi;

- Pārdošanas pašizmaksa;

- Bruto peļņa;

- Tiešās ražošanas izmaksas.

Izdevumu summas pēc darbības virzieniem var veidot, izmantojot dažādus izdevumu analītikas veidus, piemēram:

- apakšnodaļa - ar izvēlētās apakšnodaļas darbībām saistīto izmaksu veidošana;

- uzņēmējdarbības nozare - tieša ietekme uz uzņēmuma finanšu rezultātu konkrētajā darbības virzienā;

- klienta pretenzija - saņemto pretenziju novēršanas izmaksu aplēse;

- klienta pasūtījums - pilnas pasūtījuma izpildes pašizmaksas veidošana, iespēja noteikt lokālo finanšu rezultātu pēc pasūtījuma;

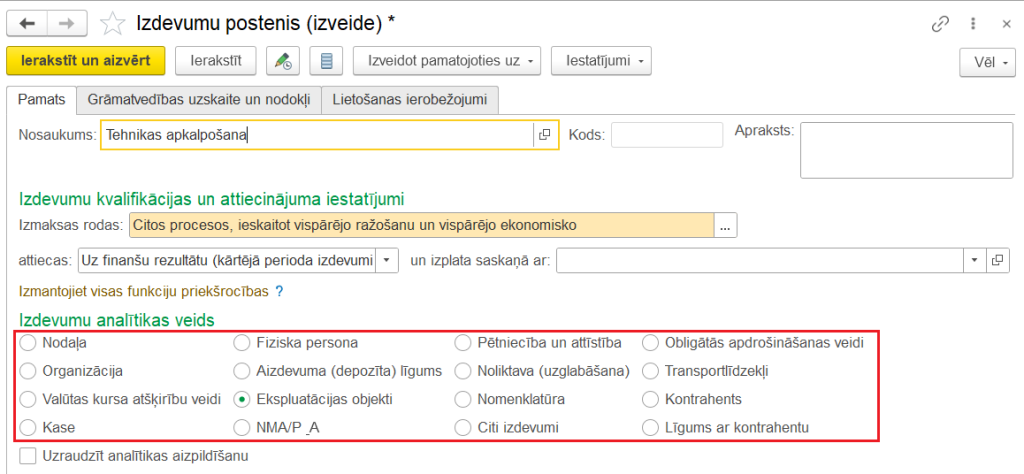

- ekspluatācijas objekts - ekspluatācijas objektu (iekārtu, ēku u.c.) lietošanas, uzturēšanas, remonta nodrošināšanas izdevumu kontrole.

Ir paredzēta iespēja vienlaikus izvēlēties analītikas veidu un sadales noteikumu, kas ļauj noteikt divdimensiju izdevumu analītisko skatījumu. Piemēram, izdevumu postenī norādīts analītikas veids “Klienta pretenzija” un sadales veids uz darbības virzienu “Garantijas remonts”. Tas ļauj veidot kopējo izmaksu apjomu garantijas remonta veikšanai ar detalizāciju pēc visu saņemto pretenziju novēršanas pašizmaksas. Izdevumu sadale pēc darbības virzieniem tiek veikta dokumentā “Izdevumu sadale”.

Attiecināšana uz nākamo periodu izdevumiem

Izdevumu posteņos ar sadales variantu “Attiecināt uz nākamo periodu izdevumiem” tiek uzskaitītas izmaksas, kuru iekļaušana pašizmaksā ir atlikta uz nākamo laiku.

Nākamo periodu izdevumu (turpmāk — NPI) posteņiem tiek noteikti analītikas veidi, taču šajā gadījumā tie ir sekundāri, norādot tikai uz izmaksu rašanās vietu. Izdevumu sadale, kas uzrādīta NPI posteņos, tiek veikta saskaņā ar konfigurētajiem sadales noteikumiem.

Iestatot nākamo periodu izdevumu sadales noteikumu, tiek noteikts:

- izdevumu sadales kārtība: pēc mēnešiem, pēc kalendāra dienām vai īpašā kārtībā;

- datums, no kura izdevumi tiks sadalīti. Nākamo periodu izdevumus var sākt sadalīt no izdevuma rašanās datuma vai no nākamā mēneša sākuma pēc izdevuma rašanās datuma;

- mēnešu skaits, kuros tiks sadalītas izmaksas;

- izmaksu norakstīšanas analīzes parametri, norādot nodaļu un izdevumu posteni ar atbilstošo analītikas vērtību.

Izdevumu sadale nākamo periodu izdevumos tiek veikta, izmantojot dokumentu "Nākamo periodu izdevumu sadale". Izdevumu summas sadale tiek veikta norādītajā periodu skaitā.

Dokuments "Nākamo periodu izdevumu sadale" tiek veidots saskaņā ar sadales noteikumu, kas izvēlēts attiecīgajam izdevumu postenim. Konkrēta izdevuma sadales parametri var tikt precizēti tieši dokumentā "Nākamo periodu izdevumu sadale".

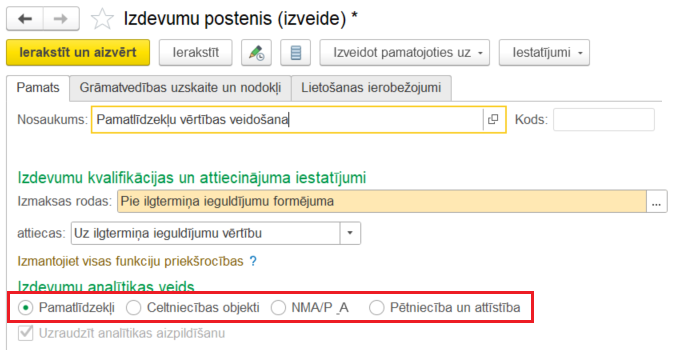

Ilgtermiņa aktīvu vērtības veidošana

Sadale uz ilgtermiņa aktīviem nodrošina izdevumu atspoguļošanu, kas saistīti ar ilgtermiņa aktīvu vērtības veidošanu. Izdevumu summas par ilgtermiņa aktīviem var veidoties dažādu izdevumu analītikas veidu kontekstā:

- pamatlīdzekļi;

- būvniecības projekti;

- nemateriālie aktīvi;

- pētniecības un attīstības veikšana.

Izdevumu attiecināšana uz izmaksu rašanās objektu

Izmaksu rašanās objekts izmaksu posteņu uzskaites vajadzībām ir palīguzskaites vienība, kas paredzēta, lai uzkrātu, pārskaitītu un sadalītu pēc būtības neviendabīgas izmaksas, izmantojot viendabīgus uzskaites principus. Izmaksu rašanās objekts ir analītika izdevumu postenim, un to var izmantot:

- kā apkopošanas vienību detalizētai izdevumu uzskaitei primārajos dokumentos, bet turpmākai centrālai sadalei;

- kā starpposma “transporta” vienību izdevumu uzkrāšanai turpmākai detalizētai sadalei pēc vienotiem principiem;

- detalizētai izmaksu uzskaitei gan attiecībā uz sistēmas objektiem (piemēram, darba centriem un brigādēm), gan ārpus sistēmas objektiem, kuriem nav atbilstošu sadaļu izmaksu uzskaites posteņu sadaļu struktūrā.

Lai organizētu izdevumu uzskaiti pēc posteņiem, izmantojot izmaksu rašanās objektus, elementa “Izdevumu posteņi” kartītē ir pieejama izdevumu kvalifikācijas opcija “Uz izdevumu objektiem” un sadales variants “Uz izmaksu rašanās objektiem”.

Lai sistēmā glabātu izmaksu rašanās objektu sarakstu, tiek izmantots katalogs "Izmaksu rašanās objekti". Izmaksu piešķiršanas secību nosaka saraksta elementu kartes "Izmaksu rašanās objekti" iestatījumi.

Ievadīt izdevumu sadalījuma rādītāju vērtības attiecībā uz izmaksu rašanās objektiem ir iespējams saraksta elementa kartītē “Sadalīšanas noteikumi un rādītāji”, izmantojot hipersaiti “Rediģēt vērtības”, kā arī darba vietā “Izdevumu sadalījuma rādītāju vērtību ievade”. Sadale tiek veikta automātiski, kad tiek izpildīta mēneša slēgšanas procedūra.

Aktīvu un pasīvu veidošana

Lai bilances uzskaitē atspoguļotu citas operācijas, tiek atbalstīta iespēja veidot aktīvus un pasīvus. Aktīvus un pasīvus var veidot pie šādu operāciju atspoguļošanas:

- nodokļu pārskaitījums;

- citi izdevumi;

- citas saņemšanas.

Citas operācijas tiek noformētas standarta dokumentos, kuros norāda aktīvu/pasīvu posteni.

Produkcijas izlaides pašizmaksa

Pašizmaksas aprēķināšana ir obligāts solis uzņēmuma finanšu rezultāta veidošanā. Resursu izmantošanas piešķiršanu var fiksēt tikai pēc to ražošanas procesa posmu pabeigšanas, kuros tie ir neatgriezeniski pārstrādāti. Pamatojoties uz jau veikto saimniecisko operāciju datiem, var sniegt ekonomisku interpretāciju par resursu izmantošanu, nosakot aprēķina izdevumu posteņu kategoriju.

Pilnā ražošanas pašizmaksa par izstrādājumiem un darbiem tiek veidota kalkulācijas posteņu griezumā. Katram kalkulācijas postenim atbilst noteikts izdevumu veids, balstīts uz vispārpieņemto grupējumu.

Produkcijas pašizmaksa ir viens no svarīgākajiem uzņēmuma ražošanas un saimnieciskās darbības rādītājiem. Pašizmaksa jāaprēķina šādu mērķu sasniegšanai:

- ražošanas un atsevišķu produktu rentabilitātes noteikšanai;

- resursu rezervju atklāšanai, lai samazinātu produkcijas pašizmaksu;

- uzņēmuma cenu politikas veidošanai;

- ieviesto inovāciju ekonomiskās efektivitātes aprēķinam;

- pamatotu lēmumu pieņemšanai par ražotās produkcijas sastāva koriģēšanu.

Pašizmaksas aprēķins tiek veikts, izmantojot operatīvās uzskaites datus. Pieejami divi pašizmaksas aprēķina veidi:

- iepriekšējais aprēķins - paredzēts tirdzniecības organizācijām, lai noteiktu aptuveno iepirkto materiālu vērtību pārskata periodā. Veic aprēķinu, izmantojot svara vidējās vērtības metodi. Aprēķinātās vērtības tiek izmantotas uzņēmuma bruto peļņas noteikšanai, ja tiek izpildīts pārdošanas plāns. Iepriekšējam pašizmaksas aprēķinam var iestatīt regulāro uzdevumu;

- faktiskais aprēķins - tiek veikts pēc mēneša pārskata perioda, pilnībā aprēķinot kustības partiju izmaksas attiecībā uz nomenklatūras izdevumiem.

Pašizmaksas aprēķins tiek veikts saskaņā ar organizācijas grāmatvedības politikā noteikto materiālu vērtības atskaitīšanas metodi:

- mēneša vidējā - preču norakstīšanas vērtība tiek noteikta pēc vidējās cenas pārskata periodā (svara vidējās vērtības metode);

- FIFO - preču norakstīšanas vērtība pēc FIFO tiek noteikta pilnīgas partiju uzskaites ietvaros.

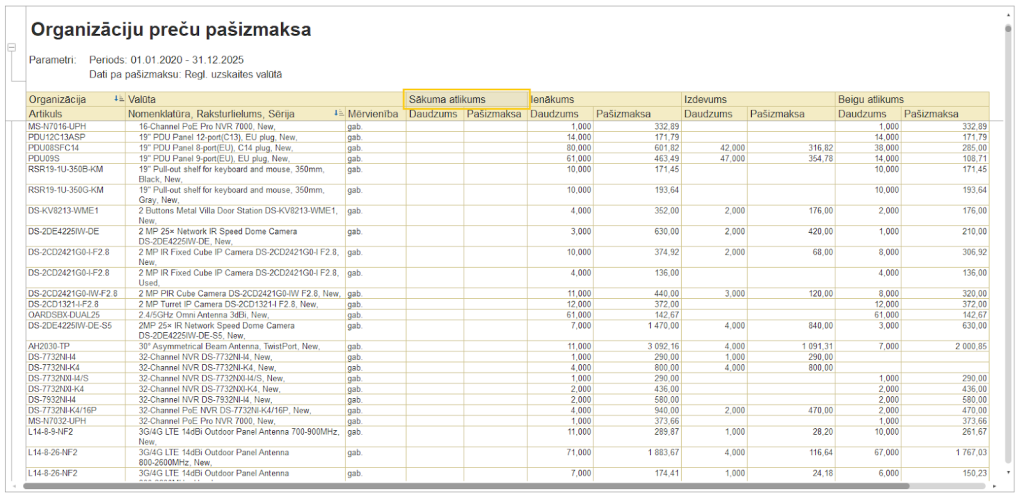

Faktiskās pašizmaksas aprēķinam paredzēta universālā darba vieta “Mēneša slēgšana”, kuras izmantošana ļauj atspoguļot visas darbības pārskata perioda slēgšanas procesā. Produkcijas pašizmaksas analīzei paredzēts atskaišu komplekss, piemēram, “Organizācijas preču pašizmaksa” un “Izlaistās produkcijas pašizmaksa”.

Citu izdevumu un ieņēmumu uzskaite

Ir iespējams fiksēt citas uzņēmuma izmaksas, papildus preču izmaksas, kā arī nākamo periodu izdevumus, kas tieši attiecas uz uzņēmuma finanšu rezultātu.

Izmaksas, kas radušās uzņēmējdarbības gaitā, rodas šādu operāciju atspoguļošanas rezultātā:

- Preču un pakalpojumu saņemšana;

- Pakalpojumu un citu aktīvu saņemšana;

- Materiālo aktīvu, naudas dokumentu, citu nemateriālo vērtību un ilgtermiņa aktīvu iegāde;

- Bezskaidras naudas līdzekļu norakstīšana;

- Skaidras naudas līdzekļu izsniegšana u. c.

Tiek nodrošināta arī iespēja fiksēt citus ienākumus un izdevumus, kas nav saistīti ar preču un pakalpojumu realizāciju pamatdarbībā (piemēram, dividendes, procenti no depozītiem u. tml.). Lai veiktu citu izdevumu un ienākumu uzskaiti, tiek atbalstīta sekojošu operāciju atspoguļošana:

- izdevumu (ienākumu) reģistrēšana - ļauj atspoguļot jebkādu izdevumu (ienākumu) rašanos izvēlētajā izdevumu (ienākumu) postenī;

- izdevumu (ienākumu) pārklasifikācija - ļauj pārvietot iepriekš veidotos izdevumus (ienākumus) no viena izdevumu (ienākumu) posteņa uz citu;

- izdevumu norakstīšana - tiek noformēta izdevumu norakstīšana, kas iepriekš veidoti konkrētajā struktūrvienībā pēc dokumentā norādītā izdevumu posteņa;

- ienākumu stornēšana;

- izdevumu stornēšana.

Veicot jebkura veida operāciju, vadības, grāmatvedības un nodokļu uzskaites summas nav obligāti jāaizpilda, kas ļauj atspoguļot kustību tikai vienā no uzskaites veidiem.

Atsevišķa finanšu rezultātu uzskaite

1C ļauj veidot finanšu rezultātus no preču un darbu pārdošanas atsevišķi pēc pasūtījumiem, darījumiem, struktūrvienībām, menedžeriem, piegādātājiem vai preču finanšu uzskaites grupām. Par katru atsevišķo objektu ir iespējams izveidot pilnu finanšu rezultātu (pašizmaksa, ieņēmumi, peļņa, rentabilitāte). Finanšu rezultāts pēc atsevišķo objektu kritērijiem tiek atspoguļots dažādos atskaišu variantos, piemēram, “Bruto peļņa” un “Ienākumi un izdevumi”.

Vadības bilance

Lai novērtētu uzņēmuma finanšu stāvokli, paredzēta atskaite “Vadības bilance” - vienkāršota grāmatvedības bilances versija. Vadības bilance ļauj pārvaldīt aktīvus un saistības, kontrolēt finanšu resursu izmantošanas virzienus, un ietver preču finanšu uzskaites datus, savstarpējās norēķinu attiecības ar klientiem un piegādātājiem, skaidras un bezskaidras naudas atlikumus, kā arī citus aktīvus un pasīvus.

Vadības bilances dati var tikt veidoti gan visam uzņēmumam kopumā, gan katrai atsevišķai organizācijai. Katru bilances sadaļu var atšifrēt līdz dokumentam, kas atspoguļo atsevišķas saimnieciskās operācijas. Atsevišķi tiek parādīta informācija par bilances pārkāpumiem, kas ļauj identificēt iespējamās kļūdas uzskaitē. Lai veiktu kompleksu analīzi par visiem uzņēmuma ienākumiem un izdevumiem pēc posteņiem, paredzēta atskaite “Ienākumi un izdevumi”.