Содержание

▼- Основные функции

- |

- Группы расходов

- |

- Распределение затрат по номенклатуре

- |

- Распределение затрат по статьям

- |

- Отнесение расходов на себестоимость товаров

- |

- Отнесение расходов на себестоимость продаж

- |

- Финансовый результат по направлениям деятельности

- |

- Расходы будущих периодов

- |

- Стоимость долгосрочных активов

- |

- Формирование активов и пассивов

- |

- Себестоимость выпуска продукции

- |

- Учёт прочих расходов и доходов

- |

- Раздельный учёт финансовых результатов

- |

- Управленческий баланс

Управление затратами и расчёт себестоимости

Управление затратами является одним из важнейших элементов финансового управления компанией, обеспечивающим обоснованные решения и устойчивое развитие. Система 1C:Комплексная автоматизация (KA) предоставляет широкие возможности для учёта, распределения и анализа материальных, трудовых и финансовых затрат. Она позволяет детально отражать формирование затрат на всех этапах деятельности компании — от закупок и производства до продаж и расчёта финансового результата. Учёт затрат в системе организуется в соответствии с экономической сущностью и бухгалтерскими принципами, обеспечивая прозрачную и сопоставимую информацию. Гибкие механизмы распределения затрат позволяют учитывать структуру компании, направления деятельности и специфические потребности. В результате компания получает точное представление о себестоимости, рентабельности и финансовой эффективности.

Основные функции

- учёт и распределение затрат по номенклатуре;

- регистрация и распределение затрат по статьям;

- списание расходов на выпуски без производственных заказов;

- формирование активов и пассивов;

- расчёт себестоимости выпуска продукции;

- учёт прочих расходов и доходов;

- отнесение расходов на финансовый результат.

Регистрация и распределение расходов

Программа позволяет регистрировать и распределять расходы, формируя:

- себестоимость выпускаемой продукции — затраты включаются в производственные расходы (выполненные работы);

- затраты оборотных активов — формирование полной стоимости приобретения и хранения материальных ресурсов;

- затраты внеоборотных активов — формирование стоимости будущих основных средств и нематериальных активов, а также учёт строительных и исследовательских затрат;

- финансовый результат — объектами учёта являются направления деятельности, организации (в том числе для формирования прибыли и убытков организаций), структурные подразделения.

В зависимости от экономической интерпретации в составе расходов компании выделяются следующие группы с различным порядком распределения:

- затраты по номенклатуре — используются для отражения прямых производственных затрат с количественным измерением;

- затраты по статьям — используются для регистрации прямых и косвенных затрат, которые учитываются и распределяются только в суммовом выражении;

- формирование активов и обязательств — отражает операции, связанные с формированием активов или регистрацией обязательств, которые обычно управляются вручную или фиксируются в силу требований учёта.

Распределение затрат по номенклатуре

Все затраты по номенклатуре характеризуются как прямые производственные затраты и учитываются в подразделениях как затраты незавершённого производства.

Затраты по номенклатуре формируются при отражении следующих операций:

- передача материалов в производство;

- возврат из производства;

- поступление товаров и услуг;

- передача товаров между организациями;

- выпуск продукции и выполнение работ.

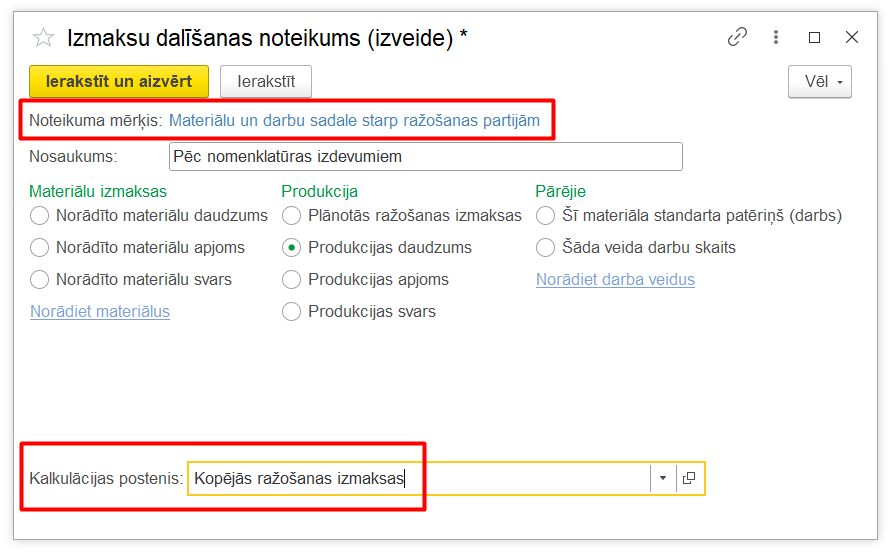

Распределение затрат по номенклатуре выполняется по объёмным (количественным) показателям в натуральных единицах измерения. Предусмотрены различные варианты распределения затрат по номенклатуре (по правилам, по статьям затрат, по партиям, по выпускам). Варианты могут использоваться совместно, при этом основным критерием является распределение всего объёма выявленных отклонений. Распределение затрат по номенклатуре выполняется в соответствии с выбранным правилом распределения.

Распределение затрат по номенклатуре по правилам позволяет выбирать различные базы распределения затрат (количество указанных материалов, вес указанных материалов, плановая стоимость продукции и др.).

Распределение затрат по номенклатуре выполняется с использованием документа «Распределение материалов и работ», который позволяет проверить состав базы распределения, сформированной в рамках выбранного правила.

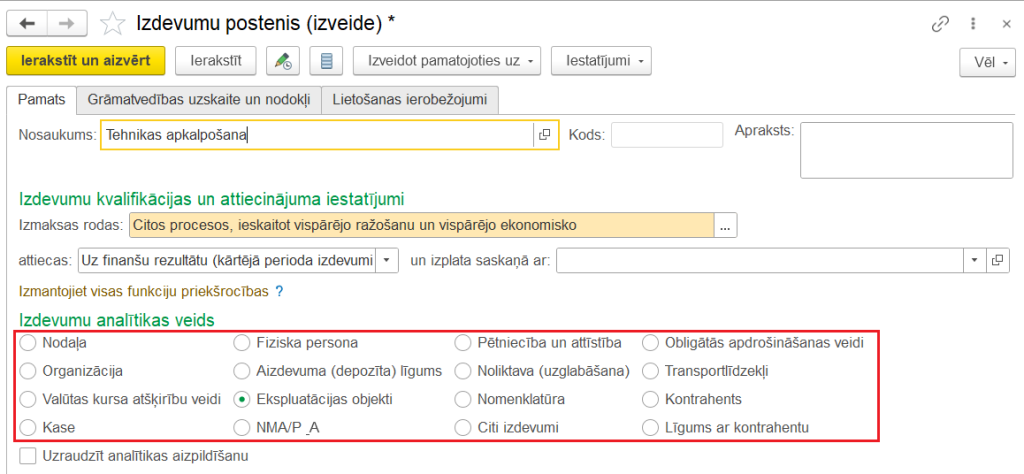

Распределение затрат по статьям

Затраты, распределяемые по статьям, используются для регистрации расходов, которые распределяются только по сумме. Для отражения расходов компании по статьям используется единый механизм статей расходов.

Предусмотрены различные варианты распределения расходов по статьям, определяющие экономический смысл зарегистрированных расходов по конкретной статье:

- в себестоимость товаров;

- в финансовый результат по направлениям деятельности;

- в расходы будущих периодов;

- в производственные расходы;

- в внеоборотные активы.

Для каждого варианта распределения расходов по статьям предусмотрен свой порядок распределения.

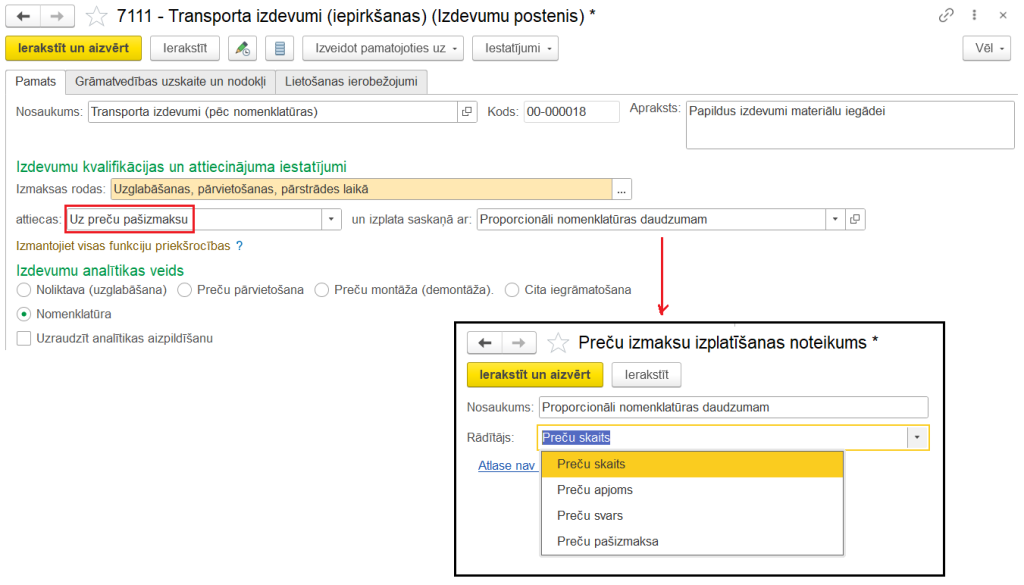

Отнесение расходов на себестоимость товаров

Статьи расходов с вариантом распределения «В себестоимость товаров» позволяют увеличивать стоимость материальных ценностей на сумму дополнительных расходов.

Для распределения дополнительных расходов доступны правила, позволяющие распределять расходы пропорционально одному из показателей выбранной номенклатуры:

- количество;

- себестоимость;

- вес;

- объём.

Суммы расходов по материальным активам вне производственных процессов могут формироваться в разрезе различных видов аналитики расходов:

- склад — сумма расходов формируется в соответствии с выбранным правилом распределения и распределяется на все позиции в конкретном месте хранения (складе);

- номенклатура — сумма расходов увеличивает стоимость остатка конкретной позиции номенклатуры;

- поступление товаров и услуг — сумма расходов в соответствии с выбранным правилом распределения увеличивает стоимость остатков номенклатуры, отражённых по выбранным документам «Поступление товаров и услуг»;

- заказ (поставщику, клиенту, на перемещение, на комплектацию (демонтаж)), перемещение товаров, передача товаров между организациями, комплектация (демонтаж) — сумма расходов в соответствии с выбранным правилом распределения увеличивает стоимость остатков номенклатуры, указанных в документах соответствующего типа.

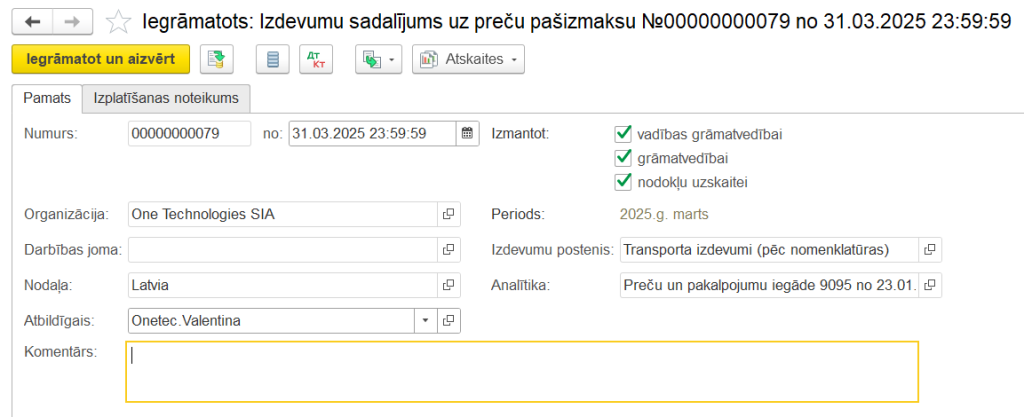

Распределение дополнительных расходов выполняется автоматически в рамках процедуры закрытия месяца в документах «Распределение расходов на себестоимость товаров».

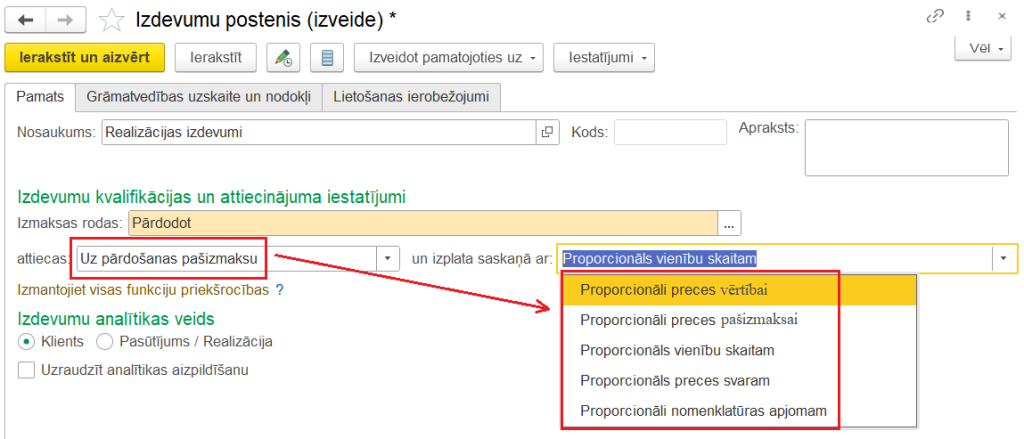

Отнесение расходов на себестоимость продаж

Статьи расходов с вариантом распределения «В себестоимость продаж» используются для привязки расходов к конкретным продажам. База распределения таких расходов определяется в карточке статьи расходов. Доступны следующие варианты баз распределения расходов по статьям на себестоимость продаж:

- пропорционально стоимости номенклатуры;

- пропорционально себестоимости номенклатуры;

- пропорционально количеству номенклатуры;

- пропорционально весу номенклатуры;

- пропорционально объёму номенклатуры.

Отнесение расходов на себестоимость продаж выполняется автоматически в рамках процедуры закрытия месяца.

Отнесение расходов на финансовый результат по направлениям деятельности

Статьи расходов с вариантом распределения «На финансовый результат» обеспечивают учёт общехозяйственных расходов, экономическое или финансовое содержание которых определяется правилом распределения по направлениям деятельности.

Распределение расходов по направлениям деятельности может выполняться на основе следующих баз:

- выручка от продаж;

- себестоимость продаж;

- валовая прибыль;

- прямые производственные затраты.

Суммы расходов по направлениям деятельности могут формироваться с использованием различных видов аналитики расходов, например:

- подразделение — формирование затрат, связанных с деятельностью выбранного подразделения;

- направление бизнеса — прямое влияние на финансовый результат компании по конкретному направлению деятельности;

- претензия клиента — оценка затрат на устранение полученных претензий;

- заказ клиента — формирование полной себестоимости выполнения заказа, возможность определения локального финансового результата по заказу;

- объект эксплуатации — контроль расходов на использование, обслуживание и ремонт объектов эксплуатации (оборудования, зданий и др.).

Предусмотрена возможность одновременного выбора вида аналитики и правила распределения, что позволяет формировать двухмерный аналитический разрез расходов. Например, в статье расходов указан вид аналитики «Претензия клиента» и направление распределения «Гарантийный ремонт». Это позволяет формировать общий объём затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех полученных претензий. Распределение расходов по направлениям деятельности выполняется в документе «Распределение расходов».

Отнесение на расходы будущих периодов

В статьях расходов с вариантом распределения «Отнести на расходы будущих периодов» учитываются затраты, включение которых в себестоимость отложено на будущие периоды.

Для статей расходов будущих периодов (далее — РБП) задаются виды аналитики, однако в данном случае они являются вторичными и лишь указывают на место возникновения затрат. Распределение расходов, отражённых в статьях РБП, выполняется в соответствии с настроенными правилами распределения.

При настройке правила распределения расходов будущих периодов задаются:

- порядок распределения расходов: по месяцам, по календарным дням или в особом порядке;

- дата начала распределения расходов. Расходы будущих периодов могут начинать распределяться с даты возникновения или с начала следующего месяца;

- количество месяцев, в течение которых будут распределяться затраты;

- параметры аналитики списания затрат с указанием подразделения и статьи расходов с соответствующим значением аналитики.

Распределение расходов будущих периодов выполняется с использованием документа «Распределение расходов будущих периодов». Распределение сумм производится на указанное количество периодов.

Документ «Распределение расходов будущих периодов» формируется в соответствии с правилом распределения, заданным для соответствующей статьи расходов. Параметры распределения конкретного расхода могут быть уточнены непосредственно в документе.

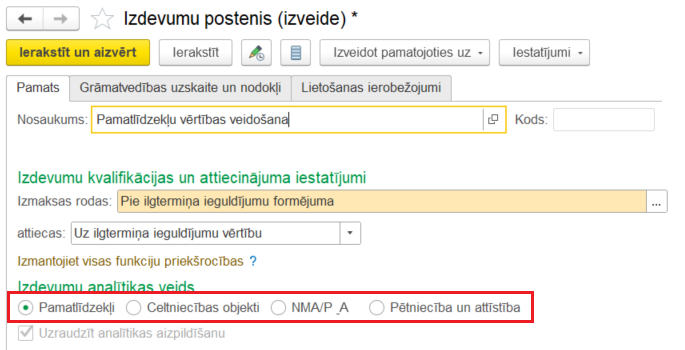

Формирование стоимости долгосрочных активов

Распределение на долгосрочные активы обеспечивает отражение расходов, связанных с формированием стоимости долгосрочных активов. Суммы расходов по долгосрочным активам могут формироваться в разрезе различных видов аналитики:

- основные средства;

- строительные проекты;

- нематериальные активы;

- выполнение научно-исследовательских и опытно-конструкторских работ.

Формирование активов и пассивов

Для отражения прочих операций в бухгалтерском учёте поддерживается возможность формирования активов и пассивов. Активы и пассивы могут формироваться при отражении следующих операций:

- перечисление налогов;

- прочие расходы;

- прочие поступления.

Себестоимость выпуска продукции

Расчёт себестоимости является обязательным этапом формирования финансового результата предприятия. Фиксация использования ресурсов возможна только после завершения тех этапов производственного процесса, на которых они окончательно перерабатываются. На основе уже выполненных хозяйственных операций можно дать экономическую интерпретацию использования ресурсов, определяя категорию затрат.

Полная производственная себестоимость продукции и работ формируется в разрезе калькуляционных статей. Каждой статье соответствует определённый вид затрат, основанный на общепринятой классификации.

Себестоимость продукции является одним из ключевых показателей производственной и хозяйственной деятельности предприятия. Расчёт себестоимости необходим для:

- определения рентабельности производства и отдельных видов продукции;

- выявления резервов снижения себестоимости;

- формирования ценовой политики предприятия;

- расчёта экономической эффективности внедрённых инноваций;

- принятия обоснованных решений по корректировке ассортимента продукции.

Расчёт себестоимости выполняется на основе данных оперативного учёта. Доступны два вида расчёта:

- предварительный расчёт — используется в торговых организациях для определения ориентировочной стоимости закупленных материалов в отчётном периоде. Выполняется методом средневзвешенной оценки. Полученные значения используются для расчёта валовой прибыли. Для предварительного расчёта может быть настроено регламентное задание;

- фактический расчёт — выполняется по завершении месяца с полным учётом стоимости партий по номенклатурным затратам.

Расчёт себестоимости выполняется в соответствии с методом списания материальных ценностей, установленным в учётной политике организации:

- средняя за месяц — стоимость списания определяется по средней цене за период (метод средневзвешенной оценки);

- FIFO — стоимость списания определяется в рамках полного учёта партий.

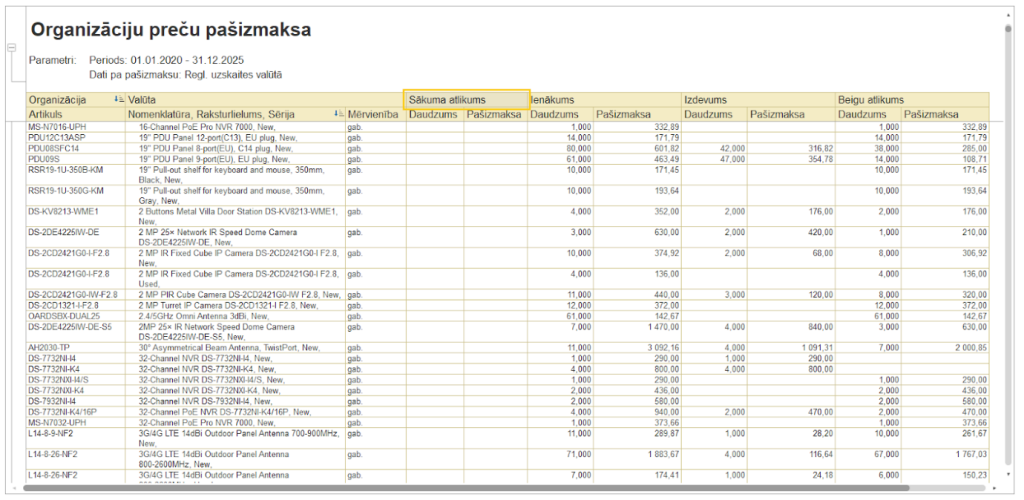

Для расчёта фактической себестоимости используется универсальное рабочее место «Закрытие месяца», которое позволяет выполнить все операции по завершению отчётного периода. Для анализа себестоимости продукции предусмотрен набор отчётов, например «Себестоимость товаров организации» и «Себестоимость выпущенной продукции».

Учет прочих расходов и доходов

Предусмотрена возможность фиксации прочих затрат предприятия, дополнительных расходов по товарам, а также расходов будущих периодов, напрямую влияющих на финансовый результат.

Затраты, возникающие в процессе хозяйственной деятельности, формируются при отражении следующих операций:

- Поступление товаров и услуг;

- Поступление услуг и прочих активов;

- Приобретение материальных ценностей, денежных документов, нематериальных ценностей и долгосрочных активов;

- Списание безналичных денежных средств;

- Выдача наличных денежных средств и др.

Также предусмотрена возможность учета прочих доходов и расходов, не связанных с основной деятельностью по реализации товаров и услуг (например, дивиденды, проценты по депозитам и т. п.). Для этого поддерживается отражение следующих операций:

- регистрация расходов (доходов) — отражение любых расходов (доходов) по выбранной статье;

- переклассификация расходов (доходов) — перенос ранее учтенных сумм между статьями;

- списание расходов — оформление списания ранее отражённых затрат по указанной статье;

- сторнирование доходов;

- сторнирование расходов.

При выполнении операций суммы управленческого, бухгалтерского и налогового учета могут заполняться независимо, что позволяет отражать движения только в выбранном виде учета.

Раздельный учет финансовых результатов

Система 1C:KA позволяет формировать финансовые результаты от продажи товаров и работ отдельно по заказам, сделкам, подразделениям, менеджерам, поставщикам или группам финансового учета товаров. Для каждого объекта можно получить полный финансовый результат (себестоимость, выручка, прибыль, рентабельность). Данные отражаются в различных отчетах, например «Валовая прибыль» и «Доходы и расходы».

Управленческий баланс

Для оценки финансового состояния предприятия предусмотрен отчет «Управленческий баланс» — упрощенная версия бухгалтерского баланса. Он позволяет контролировать активы и обязательства, анализировать направления использования финансовых ресурсов и включает данные учета товаров, взаиморасчеты с клиентами и поставщиками, остатки денежных средств, а также прочие активы и пассивы.

Данные управленческого баланса могут формироваться как по компании в целом, так и по отдельным организациям. Каждая статья может быть детализирована до уровня документа, отражающего хозяйственную операцию. Отдельно отображается информация о нарушениях баланса, что позволяет выявлять ошибки учета. Для комплексного анализа доходов и расходов используется отчет «Доходы и расходы».